Wie Freiberufler Arbeitszimmer absetzen – und Betriebsstätten

So können Freiberufler mit Arbeitszimmer im eigenen Haus Steuern sparen

Wie Freiberufler Arbeitszimmer absetzen – und Betriebsstätten

So können Freiberufler mit Arbeitszimmer im eigenen Haus Steuern sparen

Steuern sparen durch ein häusliches Arbeitszimmer: Selbstständige wie etwa Freiberufler mit Arbeitszimmer im eigenen Haus oder in der eigenen Wohnung können die Kosten dafür als Betriebskosten absetzen. Der Abzug verringert den Gewinn – und damit die Steuerlast. Allerdings gelten bestimmte Voraussetzungen, will man ein Arbeitszimmer absetzen: selbstständig sein und von zu Hause aus arbeiten genügt nicht.

Voraussetzungen für die steuerliche Anerkennung des häuslichen Arbeitszimmers

- Seit 2023 gelten folgende Regeln: Der Betriebskostenabzug ist nur möglich, wenn das häusliche Arbeitszimmer den „Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung“ bildet. Freiberufler, die vor allem in ihren Geschäftsräumen arbeiten und das häusliche Arbeitszimmer nur gelegentlich nutzen, dürfen dessen Kosten nicht in der Einkommensteuererklärung ansetzen.

Wenn die Anforderung des Mittelpunkts erfüllt ist, können Selbstständige wählen, ob sie die tatsächlichen Kosten in voller Höhe ansetzen oder eine Jahrespauschale von 1.260 Euro pro Jahr in der Steuererklärung eintragen. Die tatsächlichen Kosten müssen selbstverständlich belegt werden können.

- Bis 2022 galt: Wenn kein anderer Arbeitsplatz zur Verfügung stand, etwa eigene Büroräume, konnten Aufwendungen bis zu 1.250 Euro jährlich angesetzt werden. Nur wenn das Arbeitszimmer außerdem Mittelpunkt der gesamten beruflichen Betätigung war, durften die tatsächlichen Aufwendungen in unbegrenzter Höhe als Betriebsausgaben steuerlich geltend gemacht werden.

Definition eines häuslichen Arbeitszimmers

Wollen Freiberufler Arbeitszimmer absetzen, gelten für den Raum und seine Benutzung folgende Anforderungen:

- Das Arbeitszimmer muss ein eigener, abgeschlossener Raum sein. Eine Arbeitsecke oder ein Schreibtisch im Wohnzimmer reichen nicht.

- Das Arbeitszimmer kann sich auch im Keller, auf dem Dachboden oder sogar in einem Nebengebäude befinden, solange dieses auf demselben Grundstück liegt. Der Raum soll „in die häusliche Sphäre eingebunden“ sein.

- Ob die Wohnung gemietet wird oder Wohneigentum darstellt, ist für das häusliche Arbeitszimmer gleichgültig, solange die verbleibende Fläche für die Wohnzwecke ausreicht.

- Der Arbeitsraum kann sogar zusätzlich angemietet werden, etwa ein Kellerraum im Mehrfamilienhaus, solange er in die „private Lebenssphäre“ eingebunden ist.

- Der Raum sollte passend zur beruflichen Nutzung eingerichtet sein. In den meisten Fällen wird eine büroübliche Einrichtung erwartet. Das hängt jedoch vom Beruf ab.

- Das Arbeitszimmer sollte einem BFH-Urteil zufolge „vorwiegend der Erledigung gedanklicher, schriftlicher, verwaltungstechnischer oder -organisatorischer Arbeiten“ dienen. Dagegen sind reine Betriebsräume, Lagerräume oder Ausstellungsräume keine häuslichen Arbeitszimmer im steuerlichen Sinn, selbst wenn sie in der Privatwohnung liegen. Es kann sich jedoch um eine häusliche Betriebsstätte handeln – mehr dazu unten.

- Als häusliches Arbeitszimmer wird das Zimmer nur anerkannt, wenn es nicht gleichzeitig für andere Zwecke genutzt wird. Er darf also nicht gleichzeitig Gästezimmer oder Hobbyraum sein. Nur eine „untergeordnete private Mitbenutzung“ wird toleriert. Der Bundesfinanzhof, das oberste deutsche Steuergericht, hat dafür einen festen Wert vorgegeben: maximal 10 Prozent. Ein Schrank für die private Winterkleidung oder ein großer Flachbildfernseher mit Couch können im Fall einer Kontrolle zur Aberkennung der Kosten führen.

Die genauen Regelungen finden sich im Einkommensteuergesetz (§ 4 Abs. 5 Nr. 6b EStG) und in den Lohnsteuer-Richtlinien (LStH 2023 Anh. 19).

Absetzbare Kosten für das häusliche Arbeitszimmer: Was zählt dazu?

Grundsätzlich können die Aufwendungen geltend gemacht werden, die durch den Raum direkt verursacht werden, sowie die anteiligen Kosten für die Wohnung oder das Haus insgesamt.

Dazu gehören:

- Der Mietanteil, der der Raumgröße im Verhältnis zur gesamten Wohnung entspricht

- Der dem Raum entsprechende Anteil an den Kreditzinsen, falls das Haus oder die Eigentumswohnung mit einem Darlehen finanziert wurde, sowie an der Gebäudeabschreibung

- Kosten, die die Ausstattung des Arbeitszimmers betreffen, wie etwa Gardinen, Beleuchtung, der Fußbodenbelag oder die Tapeten

- Alle Handwerkskosten, die bei Neubau oder Renovierung auf den Raum entfallen, gegebenenfalls im Verhältnis zu seinem Anteil an der Gesamtwohnfläche

- Reinigungskosten beziehungsweise der Aufwand für eine Putzkraft

- Der dem Arbeitszimmer entsprechende Anteil an Versorgungskosten für Strom, Wasser, Abwasser, Heizung und an Gebühren etwa für die Müllabfuhr oder den Schornsteinfeger

- Die auf das Zimmer entfallenden Anteile an der Grundsteuer und an der Hausrat- oder Gebäudeversicherung

Die Büromöbel sind als Arbeitsmittel absetzbar

Sie wollen im Arbeitszimmer Möbel absetzen? Im Prinzip geht das – die Kosten für den Schreibtisch, den Aktenschrank und den Bürostuhl sind Betriebsausgaben. Das gilt selbst dann, wenn sie bisher privat genutzt wurden, nun ins Betriebsvermögen aufgenommen und im Arbeitszimmer beruflich genutzt werden.

Büromöbel werden jedoch als Arbeitsmittel steuerlich geltend gemacht, nicht als Teil des Aufwands für das Arbeitszimmer. Sie fallen in die gleiche Kategorie wie der beruflich genutzte Drucker, Bürobedarf, Arbeitsgeräte oder Werkzeug. Das hat den Vorteil, dass Büromöbel selbst dann in der Steuererklärung genannt werden können, wenn kein Arbeitszimmer anerkannt wird. Der beruflich genutzte Schreibtisch ist auch dann abzugsfähig, wenn er im Wohnzimmer steht. Wie sie bislang privat genutzte Arbeitsmittel als Betriebsausgaben steuerlich ansetzen, erläutert der Beitrag „Privatgegenstände von der Steuer absetzen“.

Höchstbetrag für das häusliche Arbeitszimmer?

Seit 2023 gibt es keinen steuerlichen Höchstbetrag beim häuslichen Arbeitszimmer mehr, dafür eine Pauschale als Alternative zu den tatsächlichen Kosten.

Arbeitszimmer unterjährig eingerichtet? Jahrespauschale anpassen

Wenn das Arbeitszimmer erst mitten im Jahr eingerichtet wurde, müssen die davor liegenden Monate von der Jahrespauschale abgezogen werden. Existierte der Raum etwa erst ab Juli 2023, können als Pauschale für das Jahr nur 630 Euro angesetzt werden (oder alternativ die tatsächlichen Kosten).

Gemischte Nutzung, Teilarbeitszimmer, Arbeitsecke? Homeoffice-Pauschale!

Freiberufler und andere Selbstständige können auch ohne häusliches Arbeitszimmer Betriebskosten geltend machen, wenn sie von zu Hause arbeiten. Dazu dient die sogenannte Homeoffice-Pauschale. Sie liegt 2023 bei 6 Euro pro Arbeitstag. Der Abzug ist im Jahr auf 1.260 Euro begrenzt, entsprechend 210 Tagen im Homeoffice. Voraussetzung ist, dass an den betreffenden Tagen überwiegend in der Wohnung gearbeitet wurde. Ein kurzer Kundenbesuch oder Einkauf ist also in Ordnung, die Betriebsstätte außerhalb der Wohnung darf aber nicht aufgesucht werden.

Kostennachweise und Belege sind bei der Homeoffice-Pauschale nicht erforderlich. Wer ein Arbeitszimmer absetzt, kann jedoch nicht parallel die Homeoffice-Pauschale nutzen. Die gesetzliche Regelung ergibt sich aus § 4 Abs. 5 Nr. 6c EstG. Abgesehen von dieser Option gibt es keine Möglichkeit, Teilarbeitszimmer oder gemischt genutzte Räume steuerlich geltend zu machen. Die dort genutzten Büromöbel und anderen Arbeitsmittel können jedoch abgesetzt werden (siehe oben).

Im Jahr 2022 galten übrigens etwas andere Regelungen: Die Pauschale lag bei 5 Euro pro Arbeitstag, für maximal 120 Tage entsprechend 600 Euro pro Jahr. Außerdem durfte an Homeoffice-Tagen überhaupt nicht an einer „Betätigungsstätte“ außerhalb der Wohnung gearbeitet werden.

Betriebsausgaben für eine häusliche Betriebsstätte

Nicht immer sind beruflich genutzte Räume im eigenen Wohnumfeld ein häusliches Arbeitszimmer. In manchen Fällen können Selbstständige solche Räume als häusliche Betriebsstätte absetzen. Das hat bestimmte Vorteile, vor allem entfällt die bei einem Arbeitszimmer geltende Bedingung, Mittelpunkt der Berufstätigkeit zu sein. Voraussetzung ist allerdings, dass die Räumlichkeiten nicht parallel privat genutzt werden. Rechtliche Grundlage der Einordnung als häusliche Betriebsstätte ist ein Urteil des Bundesfinanzhofs (BFH, 26.03.2009 - VI R 15/07).

Was ist eine häusliche Betriebsstätte? Typische Beispiele sind ein Foto- oder Tonstudio, Praxisräume, Räume zur Auftragsannahme, Lagerräume oder Ausstellungsräume, die Anschluss an die Wohnräume haben oder in der Wohnung liegen. Ein Wahlrecht besteht nicht: Wenn der Raum die Voraussetzungen für ein häusliches Arbeitszimmer erfüllt, kann er nur angesetzt werden, wenn er auch Mittelpunkt der Berufstätigkeit ist. Wenn dort allerdings Publikumsverkehr herrscht oder Angestellte arbeiten, spricht das für eine Betriebsstätte. Außerdem können auch beide Zuordnungen in der selben Wohnung vorliegen: so kann das Büro ein häusliches Arbeitszimmer sein, der dazugehörige Archivraum eine häusliche Betriebsstätte.

Selbstständige können die gesamten tatsächlichen Kosten der Betriebsstätte absetzen, entsprechend den oben genannten absetzbaren Kosten eines Arbeitszimmers. Auch eventuelle Fahrtkosten können bei einer ersten Betriebsstätte außerhalb der Wohnung steuerlich berücksichtigt werden. Eine Pauschale als Alternativoption existiert bei der Betriebsstätte für Freiberufler nicht. Die Kosten müssen durch Belege und Rechnungen nachweisbar sein.

Häusliches Arbeitszimmer: Wie in der Steuererklärung angeben?

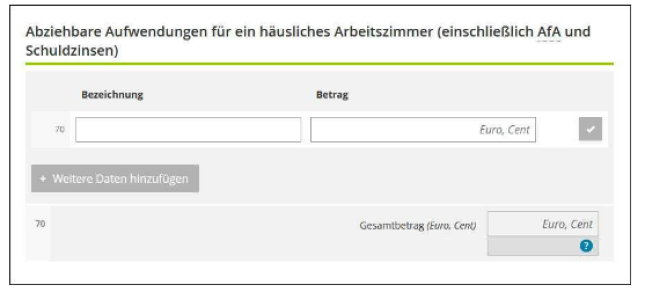

„Das Arbeitszimmer für Selbstständige – wo eintragen?‟ Diese Frage ist schnell beantwortet: Der Aufwand für 2022 gehört in Zeile 70 der Anlage EÜR zur Steuererklärung – ebenso wie die Homeoffice-Pauschale.

Häusliches Arbeitszimmer als Freiberufler - wo eintragen? Für 2022 in Zeile 70 der Anlage EÜR zur Einkommensteuererklärung.

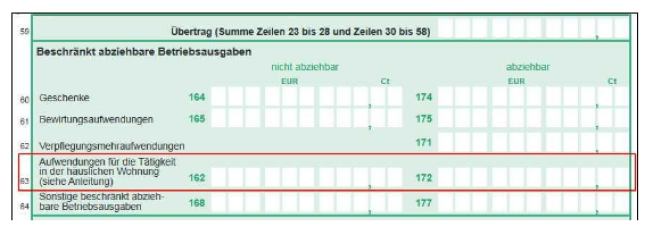

In der EÜR-Anlage für das Jahr 2023 findet sich dieser abziehbare Aufwand in der Zeile 63.

Nachweise und Dokumentation:

Es gelten klare Anforderungen an die Nachweise für das Arbeitszimmer und die Betriebsstätte. Das Finanzamt erwartet in der Regel detaillierte Angaben zur Größe und der Lage des Arbeitszimmers und der Wohnung. Sie sollten mit Plänen belegt werden können. Außerdem werden genau aufgeschlüsselte Kostenpositionen nötig, wenn der tatsächliche Aufwand angesetzt wird. Die Kosten müssen auf Verlangen mit Rechnungen, Belegen, Miet- und Kreditverträgen belegbar sein. Die Aufbewahrungspflicht für Belege und Rechnungen gilt auch im Fall einer häuslichen Betriebsstätte.

Tipps zum Ausfüllen der Steuererklärung bietet der Beitrag „Steuern für Freiberufler: Die Einkommensteuer“. Ob es sich lohnt, dafür einen Steuerberater zu beauftragen, erfahren Sie hier: „Brauche ich einen Steuerberater, wenn ich selbstständig bin?“

FAQ: Arbeitszimmer als Freiberufler absetzen

Arbeitszimmer als Freiberufler absetzen: Wo eintragen?

Die Kosten für das häusliche Arbeitszimmer geben Selbstständige und Freiberufler in der Anlage EÜR zur Einkommensteuererklärung an. Die Zeile ändert sich regelmäßig, für das Jahr 2022 ist es die Zeile 70, für 2023 Zeile 63. Arbeitnehmer machen das häusliche Arbeitszimmer in der Anlage N geltend.

Wie prüft das Finanzamt ein häusliches Arbeitszimmer?

Die Finanzämter erwarten genaue Angaben – zum Beispiel zu Quadratmeterzahlen und zur Lage in der Wohnung, zur Einrichtung sowie zur Art der beruflichen Nutzung. Viele Finanzämter verwenden Fragebögen, wenn ein häusliches Arbeitszimmer zum ersten Mal steuerlich geltend gemacht wird.

Was ist eine häusliche Betriebsstätte?

Eine häusliche Betriebsstätte liegt vor, wenn Selbstständige bestimmte im Wohnumfeld gelegene Räume fast ausschließlich beruflich nutzen, diese aber kein häusliches Arbeitszimmer darstellen. Typische Beispiele sind Lagerräume und Archive, Behandlungsräume oder Räume für Ausstellungen sowie Räumlichkeiten mit Publikumsverkehr oder mit Arbeitsplätzen von Angestellten.